开云体育中国官网入口 房企年报印证筑底信号: 成交降幅收窄, 行业步入止跌回稳关节期

房地产行业止跌回稳了吗?脱险房企真的扭亏为盈了吗?有几许房企还在收获?

跟着2025年年报季的收官,信得过的谜底正藏在各家房企的年报中。新京报贝壳财经记者通过Wind数据的统计发现,2025年,归母净利润为正的房企仅约三成,无数房企仍然处于厌世当中。

欣忭的是,无数脱险房企如金科股份、吉兆业、世茂集团、旭辉地产、远洋集团等奏效进行璧还务重组,达成了扭亏为盈,然而这些房企盈利的原因是债务重组的收益而非信得过来自目标面的改善,因此,脱险房企信得过“上岸”仍待时日。

大浪淘沙。剔除债务重组带来的影响,2025年,华润置地位居上市房企归母净利润排名榜首位,其靠“开采+收租”双轮启动迥殊了中海地产,成为信得过的“利润王”。而万科厌世额达到885.6亿元,是厌世最多的上市房企。

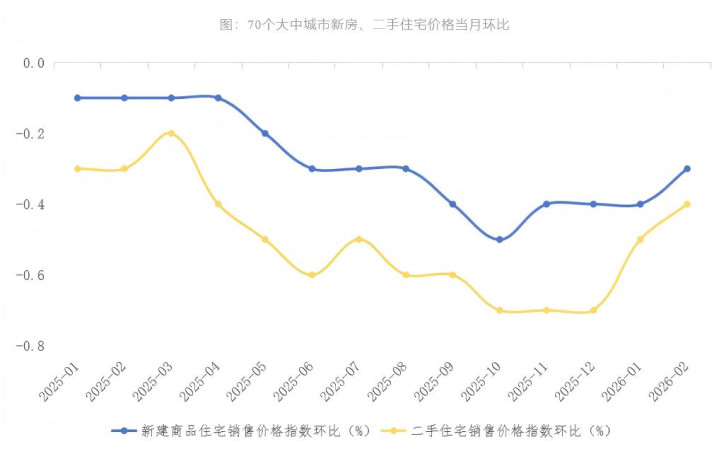

房价止跌回稳了吗?

商场还不才行吗?是的,然而,正在筑底。

借用保利发展发布的《保利2025—2026年不动产行业白皮书》的一句话回来——商场参加止跌回稳关节期。

表面前两个维度。从量上看,成交量在回升。2025年宇宙新建商品房销售金额、房屋新开工面积、房地产开采到位资金同比降幅均收窄3—4个百分点。宇宙一二手房往还总量保握判辨,成交面积同比基本握平。

房价企稳了吗?从价上看,跌幅在收窄。据国度统计局数据,70城新址、二手房价环比降幅呈现收窄态势。

这是算作“销冠”,保利发展关于行业面前发展趋势的判定。

再看一经的“带头老迈”万科关于行业的判断,不雅点也基本趋于一致。万科2025年年报在商场分析中真贵发扬了以下四个维度:其一,宇宙商品房销售面积和销售额下跌,但降幅均收窄。其二,新开工和开采投资下跌。其三,地皮商场成交握续缩量。其四,计策握续开释判辨讯号,从多个维度协同发力。回来来看,就是“商场下行,计策发力”。

在此布景下,从销售端来看,字据中指估计院数据,2025年百强企业销售总数、销售面积阔别为32605.2亿元、1.49亿普通米,同比阔别下跌18.1%、24.3%;百强企业商场份额为38.8%,较上年下跌2.4个百分点。

房企收入有几许?

从营业收入来看,2025年封闭2000亿元的房企仅有3家,较2024年减少2家,阔别为保利发展、华润置地、万科。

2025年,保利发展以3081亿元营业收入居行业首位,同比小幅下滑1.13%,亦然惟逐一家界限站上3000亿元大关的上市房企;华润置地达成营业收入2814亿元,同比微增0.91%,是头部房企中为数未几达成营业收入正增长的企业;万科以2334亿元营业收入位列第三,同比大幅下滑31.98%。

前三名除外,绿地控股、中海地产、绿城中国、碧桂园、招商蛇口、建发国外的营收也跳动了千亿元,但均处于同比下滑的态势。

同期,包括金地集团、世茂集团、金融街、中梁控股、龙光集团、金科股份等在内的上市房企营收“腰斩”,降幅跳动50%。这也反馈出即就是头部房企,在行业退换周期中靠近的目标压力。

房企还能收获吗?

按Wind行业分类,H股上市的房地产开采企业共计100家,26家归母净利润为正,达成盈利;A股76家,28家归母净利润为正,达成盈利。也就是说,唯有约三成的房企在2025年达成了盈利。

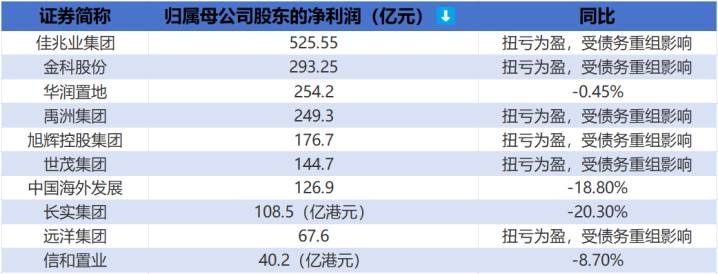

笼统A股和港股上市的房企来看,开云体育中国官网入口字据Wind数据,归母净利润排名前三的为吉兆业集团、金科股份和华润置地,但吉兆业、金科股份在2025年度扭亏为盈主若是债务重组产生的收益,剔除债务重组收益后均处于厌世。

从上市房企归母净利润排名榜TOP10来看,禹洲集团、旭辉、世茂、远洋均是因为债务重组带来的收益从而达成了利润的正增长,但这本体上是“债务重组收益”带来的司帐退换,而非目标情景的根底改善,业内称之为“纸面荣华”。

若剔除债务重组带来的影响,那么,华润置地应当是2025年的“利润王”,归母净利润达到254.2亿元,与2024年简直握平,其利润超五成的孝顺开首于生意收租等目标性业务,这也使华润举座的利润盘大致不才行周期督察判辨而且反超中海。

而归母净利润界限位居行业第二的为中海地产,2025年达成归母净利润126.9亿元,同比下跌18.8%,只是是排名第一位的华润置地盈利界限的一半。由于开采业务承压,第二弧线增长乏力,中海地产麇集三年归母净利润下滑,从2023年的256.1亿元跌至2025年的126.9亿元,毛利率也从2023年的20.32%跌到了15.51%,这也反馈出面部房企在行业下行中的盈利压力。

与此同期,参加归母净利润TOP10阵营的还有港企,比如长实集团和信和置业。其中,长实集团2025年达成归母净利润108.47亿港元,较上年度减少20.3%,由于前期购入地价“低廉”,即便长实集团打折跑量依然有较为饱胀的利润空间。而港资信和置业2025年归母净利润40.19亿港元,同比减少8.7%,依靠的是老牌港企“销售+收租”的多元盈利模式。

除了依然大致盈利的房企外,无数房企仍然处于厌世的形状。比如,万科2025年归母净厌世885.6亿元,较2024年增多厌世390.8亿元,两年累计厌世近1380亿元。

万科在年报中将厌世归结为四大原因——开采业务结算毛利大幅下滑、大额金钱与信用减值计提、表外风险与金钱解决厌世和目标性业务核算负担。其中,全年计提减值准备是中枢原因,系数计提562.75亿元,占净厌世总数的63.35%。其中金钱减值损失219.29亿元,信用减值损失341.74亿元,重心触及高价神气存货跌价及联接方应收款坏账。

此外,还有绿地控股、雅居乐、中国奥园、富力地产等房企的厌世额也跳动百亿元。

不外,在行业举座退换中,仍有少数房企达成逆势解围。好意思的置业、城建发展、保利置业、首开股份、中国金茂、嘉里成立6家房企,达成营业收入与包摄母公司净利润双重增长,其中包摄母公司净利润增幅阔别达到127.18%、56.55%、23.16%、18.62%、17.69%、16.09%,成为逆流而上的代表。

年报季的帷幕落下,数据背后折射出的不仅是房企的事迹浮千里,更是统统这个词行业在转型阵痛中的真是缩影。对房企而言,“活下去”只是第一步,若何从“债务重组红利”走向“目标造血才调”,若何从界限推广迈向高质地发展,才是信得过的测验。跟着计策端的握续发力,房地产行业止跌回稳可期,但房企盈利的春天,仍需穿越漫长的开采纯正,恭候清晨的信得过到来。

新京报贝壳财经记者徐倩开云体育中国官网入口

澳门十大赌城官方网站